Réduire son impôt grâce à la défiscalisation : la loi Pinel

Réduire son impôt grâce à la défiscalisation: Réduire son impôt grâce à la défiscalisation

Vous avez reçu votre avis d’impôts 2015 ! Comparez-le avec celui de 2014, et bien heureux si l’augmentation est inférieure à 8% (moyenne nationale d’augmentation de l’impôt sur le revenu entre 2013 et 2014). Comment réduire son impôt grâce à la défiscalisation ?

Grace à la nouvelle loi Pinel qui est rentrée en vigueur le 4 mai 2015, vous pouvez enfin réellement réduire et transformer vos impôts en patrimoine, devenir propriétaire sans apport personnel, préparer votre retraite et sécuriser votre famille.

Réduire son impôt grâce a la défiscalisation: Une grande majorité des contribuables ont recours à la défiscalisation dans le but de réduire leur impôt : L’investissement immobilier locatif est l’un des dispositifs les plus rentables pour les personnes qui souhaitent amoindrir le coût de leurs frais fiscaux.

Transformer son impôt et devenir propriétaire grâce à la défiscalisation

Parmi tous les dispositifs de défiscalisation, l’investissement immobilier locatif est l’un des placements les plus adaptés pour les personnes qui souhaitent se constituer un patrimoine tout en réduisant leur impôt.Réduire son impôt grâce à la défiscalisation

La loi Pinel offre l’avantage de devenir propriétaire avec peu ou pas d’apport. Les établissements financiers considèrent l’avantage fiscal et les loyers perçus comme un apport personnel. À ce titre, leur exigence en termes d’apport est moindre voire nulle.

La défiscalisation comme complément de revenus pour la retraite

La retraite implique très généralement une baisse de revenus. Pour minimiser cette perte de revenus, la plupart des personnes prépare au plus tôt leur retraite pour percevoir un complément de revenus dès la fin de leur activité professionnelle. Réduire son impôt grâce à la défiscalisation

Acheter un bien immobilier dans le cadre du dispositif Pinel n’offre pas seulement des avantages fiscaux mais permet également de s’assurer un complément de revenus pour la retraite. Les loyers perçus tous les mois ne sont pas négligeables pour les personnes qui ont cessé leur activité professionnelle et qui, de ce fait, ont perdu une partie de leur rémunération. Réduire son impôt grâce à la défiscalisation

Défiscaliser pour organiser sa succession

Défiscaliser pour organiser sa succession

Une succession a un impact fiscal qu’il ne faut pas négliger. Certains dispositifs juridiques permettent d’amoindrir le coût des frais de succession.

Pour minimiser l’impact de ces frais et protéger sa famille en cas de décès, il peut être judicieux de préparer à l’avance sa succession.

Réduire son impôt grâce à la défiscalisation: Défiscaliser tout en protégeant sa famille

Certains événements de la vie sont susceptibles d’avoir des répercussions sur ses proches, c’est le cas notamment : d’un décès, d’une longue maladie, du chômage ou d’un handicap

Pour protéger sa famille, certains types d’investissements sont à privilégier. L’investissement immobilier locatif permet à la fois de réduire son impôt, de se constituer un patrimoine et de mettre ses proches à l’abri.

En effet, chaque crédit immobilier est assorti d’une assurance décès-invalidité qui, en cas de décès du souscripteur, permet à sa famille de devenir propriétaire du bien immobilier sans devoir rembourser le prêt.

Réduire son impôt grâce à la défiscalisation: Défiscaliser à tous âges

Pour un jeune célibataire, les solutions de défiscalisation optimales sont celles qui consistent à investir à court ou à moyen terme. À cet âge, l’avenir est fait de nombreux rebondissements tels que : mariage, naissance ou mutation professionnelle.

Les jeunes contribuables célibataires ont besoin de liquidité. Placer tout son argent dans un investissement à long terme n’est donc pas la solution optimale.

Les personnes quadragénaires, très souvent, sont mariées et ont des enfants qui vont à l’école. Elles ont tout intérêt à opter pour le dispositif Pinel qui permet d’éviter l’impôt tout en se constituant un capital.

Les personnes quinquagénaires ont généralement une situation professionnelle stable, une résidence principale payée et des enfants qui ont quitté le foyer. Le dispositif Pinel est susceptible de leur être profitable, sous réserve des conditions liées à leur revenu et leurs objectifs.

La Motivation de la Loi Pinel

Sylvia Pinel, ministre du logement, a proposé cette loi pour relancer la construction de logement en France.

Il est un fait qu’aujourd’hui, face au déficit de logements, le gouvernement vise à en construire 500 000 nouveaux par an et de fait, propose une réelle incitation financière pour que les particuliers puissent participer activement sous réserve de quelques obligations.

Les Obligations de la loi Pinel ?

Règles de base pour pouvoir bénéficier de ces exemptions d’impôts assez extraordinaires.

A – Le bénéfice de la réduction d’impôt est assorti d’une obligation de location.

- Le propriétaire s’engage auprès de l’administration fiscale à louer le logement sur une durée de son choix de 6, 9 ou 12 ans consécutifs.

- La location du bien immobilier doit intervenir au plus tard dans les 12 mois suivants son achèvement ou son acquisition.

- La durée d’engagement de location peut être modifiée par l’investisseur durant toute la durée pendant laquelle il bénéficie du dispositif Pinel. Il peut choisir une durée initiale d’engagement de 6 ou 9 ans et prolonger jusqu’à 12 ans.

B – Location en non meublé à un tiers

Pour pouvoir bénéficier du dispositif, le bien immobilier doit être ;

- loué;

- dans le cadre d’une location non meublée ;

- à un tiers; en revanche – et c’est l’une des particularités de cette loi par rapport au dispositif Duflot – cela peut tout à fait être un ascendant ou un descendant.

La défiscalisation en loi Pinel est accordée aux investisseurs qui mettent leur logement en location et qui respectent :

- le logement doit être neuf ou en VEFA (Vente Etat Futur d’Achèvement)

- La construction doit être aux normes BBC ou RT 2012

- des plafonds de loyers

- des conditions de ressources des locataires.

Les plafonds de loyers sont fixés compte tenu de la zone géographique de situation du bien immobilier loué.

C – La réduction d’impôt Pinel est limitée à 2 investissements par an et par foyer fiscal. Le montant global des investissements est lui même limité à 300 000 euros par an avec un plafond d’achat de 5 500 euros par m² de surface habitable.

Les Avantages de la loi Pinel ?

Tout investisseur qui achète un bien immobilier pour le louer et qui respecte les conditions imposées par la loi Pinel bénéficie d’une réduction d’impôt sur le revenu.

Le taux de la réduction d’impôt s’applique sur le prix d’achat du bien immobilier.

L’avantage fiscal est étalé sur la durée d’engagement de location.

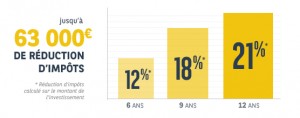

Grâce à la loi Pinel, il est possible de réduire ses impôts de :

12 %de la valeur de l’achat immobilier dans le cadre d’un engagement de location de 6 ans, jusqu’à 36 000 euros maximum ;

12 %de la valeur de l’achat immobilier dans le cadre d’un engagement de location de 6 ans, jusqu’à 36 000 euros maximum ;

- 18 %de la valeur de l’achat immobilier dans le cadre d’un engagement de location de 9 ans, jusqu’à 54 000 euros maximum ;

- 21 %de la valeur de l’achat immobilier dans le cadre d’un engagement de location de 12 ans, jusqu’à 63 000 euros maximum.

La réduction d’impôt est étalée par fractions égales durant toute la durée de la location du bien immobilier. L’avantage fiscal peut ainsi s’élever jusqu’à 6 000 euros pendant 6 ou 9 ans et 5 250 euros pendant 12 ans.

Les investissements immobiliers en loi Pinel sont concernés par le dispositif de plafonnement des niches fiscales (soit 10 000 euros max par an et par foyer).

Il est donc maintenant vraiment possible avec la loi Pinel de réduire vos impôts de façon importante, voire ne plus en payer pendant 12 ans :

Par exemple si j’achète un appartement pour 125000 € je bénéficie d’une réduction de 2500 €/an pendant 9 ans et de 1250 € sur 3 ans supplémentaires, soit une réduction totale de 26 250€.

Illustration de financement d’un bien immobilier en loi Pinel

Vous avez investi 180 000 euros dans le logement loué :

- l’État vous réduit vos impôts de 21 % soit : 37800 euros ( 3150 €/ an) (263 €/ mois)

- votre loyer de 420 euros par mois vous procure 60480 euros sur 12 ans soit 33.6 % du prix d’achat ;

- conclusion : au bout de 12 ans, votre investissement en loi Pinel vous a coûté

180 000 euros de prix d’achat

Moins 37800 euros de réduction d’impôt

Moins 60480 euros de loyer (420 X 144)

Soit = 81720 euros (45.4% du prix d’achat).

Avec un emprunt bancaire de 180 000 € sans apport, le remboursement mensuel avec “Assurance Décès Invalidité” (ADI) incluse sera de 940 €

| Le loyer mensuel perçu: | 420 € | |

| Réduction impôts mensuelle: | 263 € | |

| Votre participation mensuelle: | 257 € | couplage possible de façon à réduire cette participation en percevant des loyers trimestriels d’une SCPI. en savoir plus.. |

| total mensualité: | 940 € |

Après 12 ans à la revente:

le reste du prêt à solder est de 112 000 € donnant un capital net d’impôts de 68 000 € pour un versement de 257 € mensuel soit environ 9% l’an.

Autre objectif pourra être de garder le bien jusqu’à la fin du financement bancaire en percevant les loyers de 420 € et une participation personnelle de 520 € / mois.

Vous serez possesseur d’un bien immobilier d’une valeur de 180 000 € sans tenir compte des diverses revalorisations.

Il faut savoir que les banques favorisent le financement des particuliers dans le cadre de cet investissement immobilier et que les taux d’intérêts sur le marché sont historiquement bas.

Le choix du bien immobilier ainsi que l’optimisation du montage fiscal et financier sont les clés de la réussite.

Pour ne pas faire d’erreur dans son investissement il est important de consulter des Spécialistes dans ce domaine afin d’obtenir les informations les plus pertinentes et demander des garanties.

- Étudier votre situation fiscale et effectuer une simulation d’économie d’impôts dans le cadre de cette nouvelle loi Pinel.

- Vous proposer un bien répondant aux critères de la loi Pinel en zone A et B1 définies par de fortes demandes

- Vous indiquer comment faire votre premier investissement immobilier avec les assurances utiles.

- Établir la relation avec un banquier et comment remplir la déclaration de revenus.

- Vous informer des garanties et vous aider dans la préparation et la chronologie du dossier.